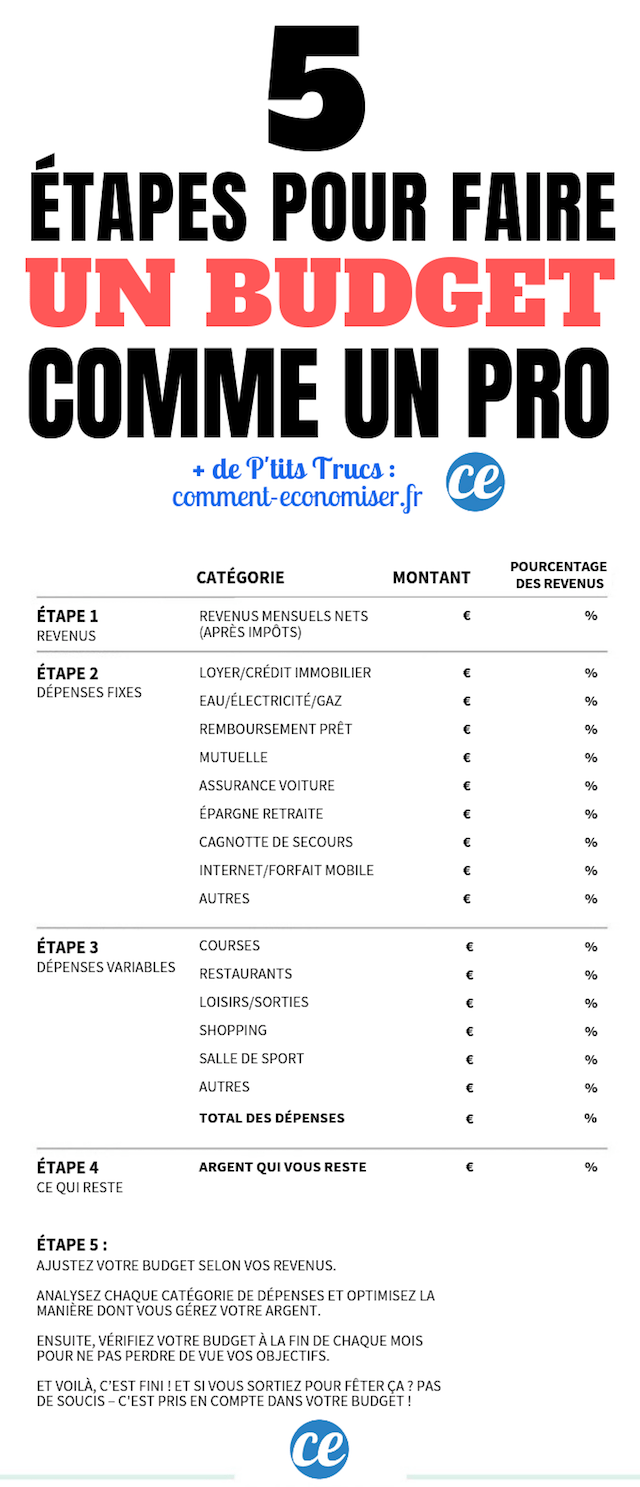

Költségvetés PROFI MINT 5 szuper egyszerű lépésben.

Túl bonyolult a költségvetés elkészítése?

Igaz, hogy a legtöbb módszer nehezen beállítható...

De nem kell teljes ködben navigálni!

Nem csak az okoz stresszt, ha nem tudod, mennyi lesz hátra a hónap végén...

... de emellett fennáll annak a kockázata, hogy túlhúzzák, és felháborító banki költségeket kell fizetnie!

Szerencsére van a egyszerű és hatékony módszer a költségvetéshez, mint egy profi, mindössze 5 egyszerű lépésben.

Mindössze annyit kell tennie, hogy napi szinten jobban kezelje pénzét, csak kövesse ezt az egyszerű útmutatót. Néz :

Ide kattintva könnyedén kinyomtathatja ezt az útmutatót PDF formátumban.

1. lépés: számítsa ki havi nettó jövedelmét

Az első lépés nagyon egyszerű.

Csak nézze meg az utolsó fizetési szelvényét, és számolja ki havi bevételét.

Ez egész egyszerűen az az összeg, amelyet minden hónapban befizetnek a bankszámlájára az adók levonása után.

A forrásadóval már nem kell semmit számolnia.

Valójában január 1-től az adót automatikusan beszedi a munkáltatója vagy a nyugdíjpénztára.

Ha Ön önálló vállalkozó, nézze meg az elmúlt 5-6 hónap jövedelmét, hogy megbízható becslést kapjon havi jövedelméről.

2. lépés: sorolja fel fix kiadásait

Most készítsen listát az összes fix kiadásáról, azokról, amelyeket valóban lehetetlen csökkenteni.

Ezek mind azok a költségek, amelyeket havonta fizetni kell, mert egyszerűen elengedhetetlenek a megélhetéshez.

Ide tartoznak: bérleti díj, szállásköltségek (víz, villany, gáz) vagy az autóval kapcsolatos költségek (biztosítás, parkolás, üzemanyag).

Ehhez a listához adja hozzá azt a pénzt is, amelyet havonta félre szeretne tenni egy sürgősségi alap létrehozására.

Amikor az összes kiadást felsorolja a költségvetésben, ne felejtse el minden kiadást külön kategóriába sorolni.

Miért ? Mert sokkal könnyebb nyomon követni az egyes kiadásokat, ha tudod, hogy melyik kategóriába tartoznak.

Ne felejtsd el feltenni az összes fix kiadását, beleértve a nem havonta számlázottakat is, például a lakásbiztosítást.

Például, ha évente kétszer fizet az egyik biztosításért, számítsa ki az egy év alatt fizetett teljes összeget, majd ossza el 12-vel.

Egy másik példa: Ha a villany- és gázszámlái hónapról hónapra nagyon eltérőek, adjon össze mindent, amit egy 12 hónapos időszakra fizetett, majd ossza el ezt az összeget 12-vel.

3. lépés: sorolja fel változó költségeit

Most itt az ideje, hogy felsorolja az összes többi kiadását.

Ezek olyan kiadások, amelyek nem nélkülözhetetlenek a megélhetéshez, nevezetesen a változó kiadások.

Ezek hónapról hónapra változhatnak.

Ez például egy bevásárlás, egy fogmosás a fodrásznál, egy előfizetés az edzőteremben vagy akár a kirándulásokkal kapcsolatos költségek.

Tölt minden kiadását Felülvizsgálat, beleértve azokat is, amelyek olyan triviálisnak tűnhetnek, mint a mozijegy, napi kávé, alkalmazás vásárlása a telefonon stb.

Valójában ezzel a rendezéssel azonosíthatjuk azokat a kis kiadásokat, amelyek a valóságban valódi fekete lyukak a költségvetésben!

Ügyeljen arra, hogy minden kiadását felsorolja külön kategóriákban.

Itt az a cél, hogy a lehető legpontosabban meg tudja becsülni a változó kiadásait. A sikerhez pedig az a kulcs, hogy nyomon kövesd költési szokásaidat.

Ha a kiadások felsorolása túl bonyolultnak tűnik, tudd, hogy van néhány nagyszerű alkalmazás a költségvetés kezelésére.

Különösen ajánlom a Bankint, egy francia start-up által fejlesztett alkalmazást!

Az ilyen típusú alkalmazás csatlakoztatása után a rendszer automatikusan kategorizálja a kiadásait.

Könnyen felfedezheti, mennyit költ élelmiszerekre, vásárlásra, éttermekre...

Nem kell számolgatnod, mert hónapokig tartó költési adatok állnak a kezed ügyében.

Most áttekintheti költési szokásait. Itt az a cél, hogy ésszerű összeget találjunk a felesleges kiadásokra.

Határozza meg azokat a kategóriákat, ahol a legtöbb pénzt költi, és tegye fel magának a következő 2 kérdést:

- valóban szükségesek az élethez?

- melyek azok a kiadások, amelyek költségét csökkenteni tudná?

Ez a rendezés lehetővé teszi a kiadások igény szerinti rangsorolását, azaz azonosítani azokat a kiadásokat, ők nem nem elengedhetetlen.

4. lépés: Számold ki, mi maradt

A 2. és 3. lépésnek köszönhetően kiszámolta a havi fix és változó költségeit.

Csak adja össze, hogy megkapja ezeknek a költségeknek az összességét.

Most számolja ki a bevétele és az összes kiadása közötti különbséget.

Azt kapod, amit a szakértők a rendelkezésre álló jövedelem. Egyszerűen fogalmazva:

Rendelkezésre álló jövedelem = Havi bevétel – Összes kiadás (fix és változó)

Ez az a pénz, amit a zsebében hagyott az összes havi kiadása után, beleértve a „fenntartható” kiadásokat, például a bérleti díjat, de a „változó” kiadásokat is, mint például a vásárlás.

Ideális esetben ez az az összeg, amelyet a költségvetés összeállításához és hosszú távú céljainak eléréséhez fog alapul venni.

Például félreteheti ezt a pénzt egy ház vásárlására vagy egy kis nyugdíjalap finanszírozására.

A célod természetesen aznövelje a rendelkezésre álló jövedelmét.

De a igaz a pénzzel való jó kezelés titka abban rejlik, hogy tudja, hogyan küldje el a lehető legtöbbet ebből a tartalékból megtakarítás.

Alapvetően a megtakarításoknak kell meghozniuk a kiadásaidat!

Minden hónapban válasszon egy összeget, amelyet megtakarít, majd próbálja meg megnézni, milyen kiadásokat csökkenthetne.

Mindannyiunknak sok vásárlási vágya és kísértése van, de a rendelkezésre álló bevételünk korlátozott.

Önnek kell tehát megtalálnia az egyensúlyt jelenlegi kiadásai és megtakarítási szükségletei között.

Az egyetlen szabály, amit szem előtt kell tartani, az az, hogy próbáld meg soha ne költsön több pénzt, mint amennyit keres.

De hogyan jutsz el oda? Pénzének megfelelő elosztásához megtakarításai és kiadásai között tegye a következők egyikét:

1. Próbálja meg az összes változó kiadását ésszerű összegre csökkenteni (pl. bevétele 15%-ára).

AHOL

2. Próbálja megcélozni azokat a fő kiadási kategóriákat, amelyeken jelentős megtakarításokat érhet el.

5. lépés: mérje fel és módosítsa költségvetését

Ez az utolsó lépés, de egyben a legfontosabb.

Most számítsa ki a kiosztott százalékot minden kategóriához költségvetéséből.

Ezután alaposan nézze meg költségvetését... nagyon alaposan. Elemezze, tanulmányozza, boncolgassa!

Itt az ideje, hogy rendezze kiadásait, hogyan kezelje pénzét.

Ésszerűek-e a kiadásokhoz rendelt százalékok az Ön bevételéhez képest?

Elégedett a havonta megtakarított összeggel?

Hogyan oszthatja el jobban a költségvetését?

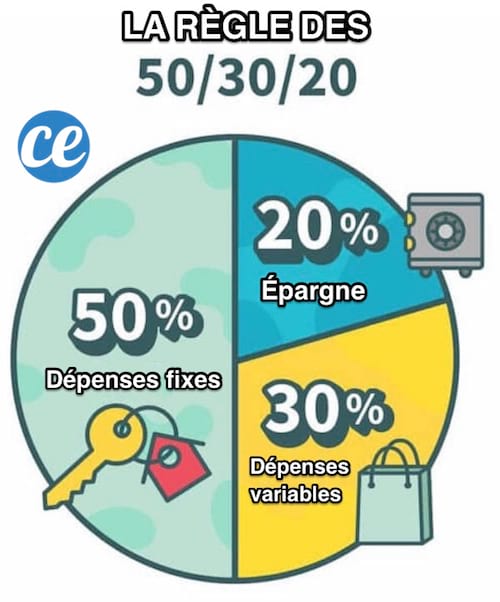

Kövesse az 50/20/30 szabályt

A költségvetés elosztásának leghatékonyabb módja a híres 50/20/30 szabály.

Meglátod, az elv az ultra-egyszerű.

Csak ossza fel a bevételét a következő kategóriákba:

- a bevétel 50%-a fix költségek (költségek, bérleti díj, biztosítás stb.)

- 20% érte megtakarítás vagy az adósságok visszafizetése és

- 30% érte változó költségek, mint kimenni, vásárolni, de ételt is.

Eredmények

És megvan, most már profiként számolhat be költségvetéssel :-)

Egyszerű, gyors és hatékony, nem? :-)

Öt egyszerű lépésben meghatározhatja az ideális költségvetést – amely megfelel kiadási és pénzügyi céljainak.

Motiváltnak érzi magát? Készen áll arra, hogy pontosan tudja, mennyi pénzt költ (és takarít meg) havonta?

Tehát tudd, hogy soha nem késő a saját kezedbe venni a dolgokat és helyreállítsa pénzügyeit !

Nincs más dolga, mint kinyomtatni az útmutatót, és kitölteni az üres helyeket.

Látni fogja, ez az útmutató olyan, mint egy terv – egy terv, amely segít kilábalni a labirintusból.

És miután kiszámolta a költségvetést, tesztelje! Csak így láthatod, hogy reális pénzügyi korlátokat és célokat tűztél-e ki!

Néhány tipp a sikerhez

- Ahogy fentebb említettük, a szakértők azt tanácsolják, hogy használjanak egy költségvetés-kezelő alkalmazást, például a Bankin-t. Az ilyen típusú alkalmazások segítségével könnyen nyomon követheti kiadásait, és mindenekelőtt abban, hogy soha ne veszítse szem elől pénzügyi céljait.

- Minden hónap végén szánjon 30 percet arra, hogy áttekintse költségkeretét költési szokásaival összhangban.

- A költségvetés kezelése tanulási, fejlesztési munka. Tehát végezzen apró módosításokat kiadási kategóriáin és megtakarítási céljain, amíg meg nem talál egy teljesen EGYEDI, és ami a legfontosabb, ELÉRHETŐ költségvetést.

- A családi költségvetés egyszerű összeállítása érdekében ezt a praktikus notebookot a kiadások nyomon követésére is használhatja.

Te jössz...

Kipróbáltad ezt a trükköt a költségvetés elkészítéséhez 5 egyszerű lépésben? Mondja el nekünk a megjegyzésekben, hogy hatékony volt-e. Alig várjuk, hogy halljunk felőled!

Tetszik ez a trükk? Oszd meg barátaiddal a Facebookon.

Felfedezendő még:

A furcsa trükk, amelyet MINDEN HÓNAPON használok, hogy ne lépjem túl a költségvetésemet.

Készítsen személyes havi költségvetést, hogy pénzt takarítson meg.